|

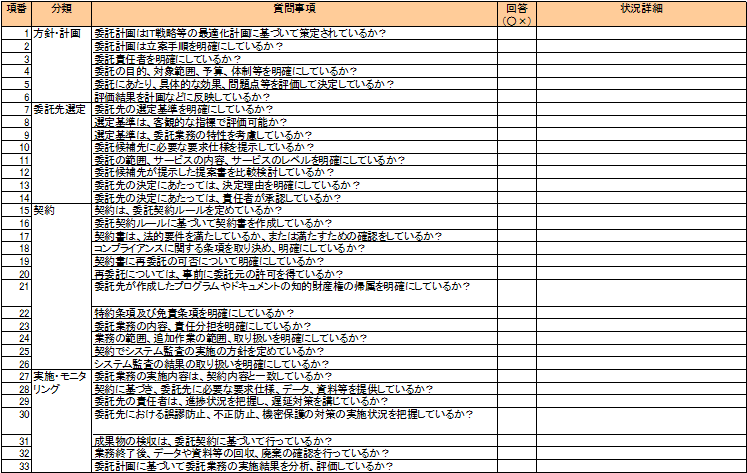

[2009 擭 10 寧崋] |

乵媄弍島嵗乶

J-SOX 侾擭栚偺懳墳偑廔傢傝丄悇恑懱惂傗暥彂壔曽恓偺尒捈偟摍偺専摙偲偲傕偵丄 2 擭栚偺昡壙懳墳偑杮奿壔偟偰偒偰偄傞偺偱偼側偄偱偟傚偆偐丅弶擭搙偱 IT 偺摑惂偵偮偄偰傕條乆側壽戣偑弌偰偒偰偄傞偲巚偄傑偡丅崱夞偼丄偦偺拞偺壽戣偲偟偰嫇偘傜傟傞偙偲偑懡偐偭偨偱偁傠偆埾戸愭娗棟偵偮偄偰丄偦偺摑惂惍旛偺峫偊曽傗梫揰偵偮偄偰帵偟傑偡丅

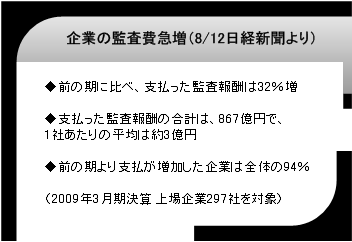

J-SOX 朄偵傛傞撪晹摑惂曬崘彂偑 2009 擭 3 寧寛嶼偺婇嬈傪旂愗傝偵採弌偝傟傑偟偨丅

撪晹摑惂曬崘彂傪採弌偟偨婇嬈偺偆偪丄乽廳梫側寚娮乿偲奐帵偟偨婇嬈偼慡懱偺2%掱搙偲側偭偰偄傑偡丅傾儊儕僇偺 SOX 朄幚巤弶擭搙偼丄偦傟偵奩摉偡傞妱崌偼 16% 掱搙偩偭偨偙偲傪峫偊傞偲丄偙傟偼偐側傝彮側偄偲尵偊傑偡丅

偨偩丄偦偺懡偔偺婇嬈偼丄撪晹摑惂忋壗偺栤戣傕側偐偭偨偺偱偟傚偆偐丠

撪晹摑惂偵壗傜偐偺栤戣偑偁傞応崌偵偼丄乽晄旛乿偲敾抐偝傟傑偡偑丄偦偺拞偱嵿柋曬崘偵廳梫側塭嬁傪媦傏偡晄旛偼乽廳梫側寚娮乿偲側傝傑偡丅 2% 偺婇嬈偼乽廳梫側寚娮乿偑懚嵼偡傞婇嬈偱偁傝丄懠偺 98% 偺婇嬈偱傕撪晹摑惂偺晄旛偼彮側偐傜偢懚嵼偟丄崱屻壗傜偐偺夵慞妶摦偑昁梫偱偁傞偲憐掕偝傟傑偡丅

| 乽晄旛乿偲乽廳梫側寚娮乿偺敾抐婎弨 | |

|---|---|

| 晄旛 | 撪晹摑惂偺晄旛偼丄撪晹摑惂偑懚嵼偟側偄丄枖偼婯掕偝傟偰偄傞撪晹摑惂偱偼撪晹摑惂偺栚揑傪廫暘偵壥偨偡偙偲偑偱偒側偄摍偺惍旛忋偺晄旛偲丄惍旛抜奒偱堄恾偟偨傛偆偵撪晹摑惂偑塣梡偝傟偰偄側偄丄枖偼塣梡忋偺岆傝偑懡偄丄偁傞偄偼撪晹摑惂傪幚巤偡傞幰偑摑惂撪梕傗栚揑傪惓偟偔棟夝偟偰偄側偄摍偺塣梡偺晄旛偐傜側傞丅 |

| 廳梫側寚娮 | 撪晹摑惂偺廳梫側寚娮偲偼丄撪晹摑惂偺晄旛偺偆偪丄堦掕偺嬥妟傪忋夞傞嫊婾婰嵹丄枖偼幙揑偵廳梫側嫊婾婰嵹傪傕偨傜偡壜擻惈偑崅偄傕偺傪偄偆丅 |

摿偵丄 IT 摑惂偵偮偄偰偼丄弶擭搙偺奐巒慜偐傜幚巤婎弨偺夝庍傗暥彂壔偺曽恓偵偮偄偰條乆側堄尒偑偁傝丄崿棎偑偁傝傑偟偨丅傑偨丄幚嵺偺幚巤偵偁偨傝丄娔嵏朄恖懁傕怲廳側懳墳傪偣偞傞傪摼側偐偭偨偱偟傚偆丅

婇嬈懁偼丄 IT 摑惂偺晄旛偑懚嵼偟偨応崌丄嬈柋張棟摑惂偺昡壙偺僒儞僾儖悢傪嬌抂偵憹傗偡側偳偟偰懳墳偟偨傝丄巄掕揑側懳墳傪僔僗僥儉晹栧偵幚巤偝偣偨傝偲偄偆傛偆偵丄杮幙揑側夵慞偑幚巤偱偒側偐偭偨働乕僗傕懡偐偭偨偲巚傢傟傑偡丅

偮傑傝丄IT 摑惂偵娭偟偰偼丄廳梫側儕僗僋偑巆懚偟偰偄傞働乕僗偑傑偩懡偔偁傞偺偱偡丅

崱屻丄懕偄偰偄偔 J-SOX 懳墳娷傓撪晹摑惂偺岦忋偼丄扨擭搙扨埵偱偼側偔宲懕揑偵惍旛丄昡壙丄夵慞偺僒僀僋儖傪夞偟丄摑惂傪崅傔偰偄偔昁梫偑偁傝傑偡丅

娔嵏朄恖偼丄 2 擭栚埲崀傕弶擭搙偺摑惂忬嫷傪妋幚偵儌僯僞儕儞僌傪幚巤偟傑偡丅

崱夞庢傝忋偘偰偄傞埾戸愭娗棟偵偮偄偰偼丄宊栺偺峏怴僞僀儈儞僌傗僔僗僥儉奐敪宊栺偺愗傟栚偺僞僀儈儞僌摍丄抜奒揑偵摑惂傪崅傔偰偄偔偙偲偑尰幚揑偱偟傚偆丅

尰嵼偺婇嬈偺忬嫷偲偟偰丄僐僗僩嶍尭傗宱塩傊偺婡摦惈丄嫞憟椡嫮壔偺柺摍偐傜丄嬈柋埾戸偡傞斖埻偑峀偑偭偰偒偰偄傑偡丅僔僗僥儉偺塣塩傪帺幮偱偡傋偰傑偐側偭偰偄傞偙偲偼傎偲傫偳側偔丄懡偔偼埾戸愭偑娭學偟偰偄傑偡丅

傑偨丄僋儔僂僪僐儞僺儏乕僥傿儞僌乮 SaaS 丄 ASP 乯偺峀偑傝偵傛傝丄帺幮偱 IT 帒嶻傪乽曐桳偡傞乿偐傜乽棙梡偡傞乿偲偄偆堄幆偵曄傢傝偮偮偁傝丄埾戸偡傞嬈柋斖埻偼峀偔側傞孹岦偵偁傝傑偡丅傑偨偦傟偵傛偭偰丄埾戸偺宍懺傕懡條壔偟偰偒傑偡丅

嬈柋埾戸斖埻偑峀偔側傞偲丄偦傟傪娗棟偡傞埾戸尦偱偺乽埾戸愭偺娗棟乿偺廳梫惈偑憹偟偰偒傑偡丅IT偵娭偡傞嬈柋傪埾戸偟偨応崌偼丄埾戸尦偼嬈柋偵偮偄偰偺堦媊揑側愑擟傪桳偡傞偨傔丄埾戸愭偺摑惂偑桳岠偱偁傞偙偲傪昡壙偡傞昁梫偑偁傝傑偡丅

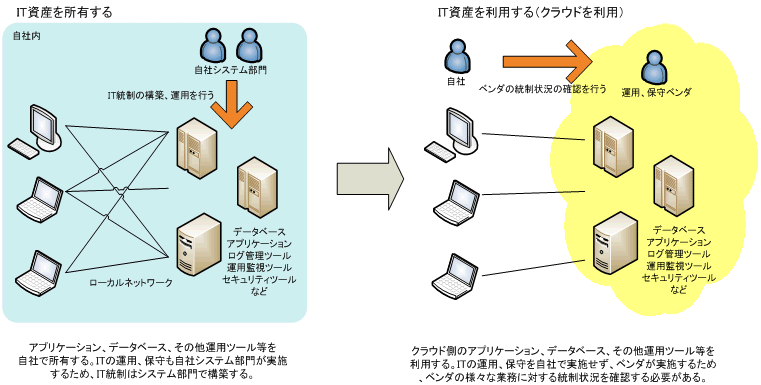

摑惂傪昡壙偡傞忋偱偺娤揰偲偟偰丄J-SOX 偱偼丄① 僔僗僥儉奐敪丄曐庣丄② 僔僗僥儉塣梡丄③ 傾僋僙僗娗棟丄④ 奜晹埾戸娗棟偑偁傝傑偡偑丄偦傟偧傟傪埾戸尦偲埾戸愭偱昁梫偲側傞摑惂偱暘椶偡傞偲丄埲壓偺傛偆偵惍棟偡傞偙偲偑偱偒傑偡丅

| 埾戸尦偺摑惂 | 埾戸愭偺摑惂 | |

|---|---|---|

| 摑惂偺娤揰 | ④ 奜晹埾戸娗棟 | ① 僔僗僥儉奐敪丄曐庣 ② 僔僗僥儉塣梡 ③ 傾僋僙僗娗棟 |

| 摑惂偺幚巤幰 | 埾戸尦(帺幮) | 埾戸愭(儀儞僟) |

| 摑惂偺愑擟幰 | 埾戸尦 | 埾戸愭 |

| 偍傕側棷堄揰 | 埾戸愭偺宊栺傗昡壙摍丄帺幮撪偺娗棟僾儘僙僗傪巜偡丅 宊栺忦崁偵娔嵏忦崁傪擖傟傞昁梫偑偁傞丅 昁梫偵墳偠偰 SLA 傪寢傇昁梫偑偁傞丅 | 埾戸愭偺摑惂忬嫷傪巜偡丅 埾戸尦偼丄摑惂忬嫷傪儌僯僞儕儞僌偡傞昁梫偑偁傞丅 SAS70 傕偟偔偼丄18 崋娔嵏曬崘彂傪庢摼偡傞丅庢摼偟側偄応崌偼丄埾戸愭傊偺僸傾儕儞僌丄忣曬廂廤偵傛傝娔嵏傪幚巤偡傞丅 |

④ 偼丄埾戸尦偺宊栺娗棟傗昡壙摍丄帺幮撪偺娗棟僾儘僙僗傪巜偟丄① 乣 ③ 偼丄埾戸愭偺摑惂忬嫷傪巜偟傑偡丅

埾戸愭娗棟偼丄④ 偺奜晹埾戸娗棟偲偟偰偺侾偮偺昡壙偺娤揰偲偄偆偩偗偱側偔丄① 乣 ③ 偵傕娭學偡傞廳梫側摑惂偲尵偊傑偡丅偦傟偧傟埾戸尦偲埾戸愭偺帇揰偱摑惂傪惍旛偟偰偍偔昁梫偑偁傝傑偡丅

偝傜偵尵偆偲丄偙偺傛偆偵埾戸愭偺娗棟偼昡壙慡斒偵娭傢傞傕偺偱偁傞偨傔丄撪晹娔嵏晹栧傗娔嵏朄恖偺娔嵏僐僗僩偵傕塭嬁傪媦傏偟傑偡丅傕偪傠傫娔嵏僐僗僩偺憹壛偼條乆側梫場偑偁傝傑偡偑丄婇嬈偺廂塿埑敆梫場偲側傞偨傔丄懳嶔傪庢傞昁梫偑偁傞偱偟傚偆丅

偙偙偐傜偼丄埾戸愭娗棟傪専摙偡傞億僀儞僩傗庤弴傪帵偟偰偄偒傑偡丅

専摙偺億僀儞僩偼丄屄暿偺帇揰偲慡懱偺帇揰偺椉曽傪峫椂偡傞偙偲偱偡丅婇嬈偺忬嫷偲偟偰丄屄暿偺帇揰偱偺摑惂偼幚巤偱偒偰偄傞傕偺偺丄慡懱偺帇揰傪帩偮偙偲偑偱偒偰偍傜偢丄桳岠側摑惂偑惍旛偱偒偰偄側偄偙偲偑懡乆偁傝傑偡丅

椺偊偽丄乽帺幮偺僐儞僾儔僀傾儞僗偵懃偭偰丄宊栺娗棟傪揙掙偟偰偄傞乿偲偄偆屄暿偺摑惂偑桳岠側幚懺偼偁傞偐傕偟傟傑偣傫丅偨偩偟丄埾戸愭偲偺宊栺娗棟傪偟偭偐傝偱偒偨偲偟偰丄埾戸偟偨嬈柋偑價僕僱僗儊儕僢僩傪摼傜傟傞傛偆側寢壥傪弌偡偙偲偑偱偒傞偱偟傚偆偐丠偦傕偦傕丄帺幮偑奜晹埾戸偡傞偵偁偨偭偰偺栚揑傗曽恓丄埾戸偡傞嬈柋偲帺幮偱幚巤偡傞嬈柋偺愗傝暘偗偼揔愗偵専摙偱偒偰偄傞偱偟傚偆偐丠宊栺偺慜偵偼丄嬈柋埾戸偵娭偡傞娗棟曽恓傪愝掕偟丄埾戸愭偺慖掕偵娭偟偰傕揔愗側僾儘僙僗傪摜傓昁梫偑偁傝傑偡丅

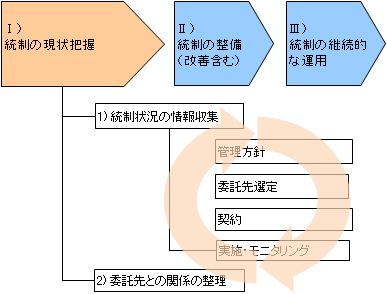

屄暿偺帇揰偲慡懱偺帇揰傪峫椂偟偨埾戸愭娗棟偺幚巤傪栚巜偡偵偼丄① 曽恓丒寁夋丄② 埾戸愭慖掕丄③ 宊栺丄④ 幚巤丒儌僯僞儕儞僌偺 4 偮偺僼僃乕僘偵暘偗丄懱宯揑偵専摙偡傞偙偲偑戝帠偱偡丅

恾 3 偱帵偟偨傛偆偵丄亀摑惂偺尰忬攃埇亁丄亀摑惂偺惍旛亁丄亀宲懕揑側塣梡亁偺弴偵専摙傪偡偡傔丄 4 偮偺僼僃乕僘傪岠棪傛偔揔梡偟偰偄偔昁梫偑偁傝傑偡丅

傑偢丄摑惂傪惍旛丒夵慞偟偰偄偔忋偱偺戞堦曕偲偟偰乽摑惂偺尰忬攃埇乿傪峴偄傑偡丅

撪晹摑惂偺懳徾夛幮丄懳徾晹彁偵偮偄偰丄摑惂忬嫷丄摑惂儗儀儖偺忣曬廂廤傪峴偄傑偡丅偦傟傜傪惓偟偔擣幆偡傞偙偲偱丄摑惂偺惍旛偺曽岦惈丄夵慞偡傞億僀儞僩傪峣偭偰偄偔偙偲偵傕偮側偑傝傑偡丅

偙偙偱偼丄僔僗僥儉娗棟婎弨傪儀乕僗偵偟偨僸傾儕儞僌僔乕僩傪嫇偘偰偄傑偡丅

忋偱嫇偘偨 4 偮偺僼僃乕僘偵偮偄偰偺幙栤偑栐梾偝傟偰偄傑偡丅

偦傟偧傟偺崁栚偵偮偄偰丄仜亊偱偺夞摎偩偗偱側偔丄① 幚巤偡傞儖乕儖偼懚嵼偡傞偐丠丄② 偦偺儖乕儖偼偳偺傛偆偵幚尰偟偰偄傞偐丠摍偵偮偄偰忬嫷傪婰弎偟偰偄偒傑偡丅

偙偙偱偺栚揑偼丄尰忬偺摑惂忬嫷傪妋擣偡傞偙偲偱偡偺偱丄偙偺傛偆側幙栤崁栚偑偁傞偐傜偲尵偭偰丄偡傋偰偺摑惂偑惍旛偝傟偰偄傞昁梫偼偁傝傑偣傫丅

傑偨丄崱屻惍旛偡傞撪梕傗儗儀儖偼偙偺屻寛掕偟偰偄偔傕偺偱偁傝丄帺幮偺忬嫷偵墳偠偰夵慞偺曽岦惈偼専摙偟偰偄偒傑偡丅

|

仧 IT 僈僶僫儞僗娙堈恌抐 僆乕僕僗憤尋偱偼丄 IT 僈僶僫儞僗娙堈恌抐乮柍椏乯傪幚巤偟偰偍傝丄帺幮偺摑惂偺尰忬攃埇傪幚巤偡傞戞堦曕傪巟墖偟偰偄傑偡丅 COBIT 偺惉弉搙僼儗乕儉儚乕僋偵婎偄偰丄 IT 僈僶僫儞僗偺娙堈恌抐傪峴偄丄偦偺恌抐寢壥傪梡偄偰丄 IT 慡斒摑惂偺曽恓嶔掕傪峴偆偙偲偑偱偒傑偡丅 偛嫽枴偁傞曽偼丄info@ogis-ri.co.jp傑偱偛楢棈偔偩偝偄丅 |

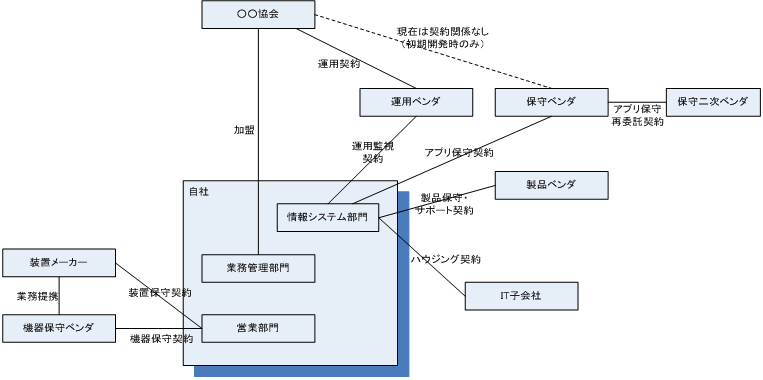

師偵丄尰忬偺埾戸愭偲偺宊栺偲娭學幰娫偺娭學傪僔僗僥儉枅偵惍棟偟傑偡丅

埾戸偡傞嬈柋偑扨弮偱偁傝丄埾戸愭偺悢丄奒憌傕彮側偗傟偽惍棟偡傞偙偲傕娙扨偱偡偑丄幚嵺偵偼丄條乆側埾戸宍懺偑偁傝丄僔僗僥儉扴摉傗嬈柋扴摉偱傕宊栺娭學傪攃埇偱偒偰偄側偄偙偲偼懡偄傕偺偱偡丅

奐敪儀儞僟丄曐庣儀儞僟丄塣梡儀儞僟偼堎側傞偙偲偼傕偪傠傫丄曐庣儀儞僟偱傕婡婍偛偲偵儀儞僟偑堎側偭偨傝丄HW丄NW偺塣梡丄曐庣儀儞僟傕棈傫偱偒傑偡丅傑偨丄帺幮偑嬈柋忋偱娭學偟偰偄傞儀儞僟偱傕丄幚嵺偺宊栺偼懚嵼偣偢丄儀儞僟偲偺宊栺偼嬈奅抍懱偑幚巤偟偰偄傞乮帺幮偲埾戸愭偺儀儞僟偲偼嬈奅抍懱傪嫴傫偩娫愙揑側宊栺乯偲偄偆傛偆側偙偲傕幚椺偲偟偰偁傝傑偡丅宊栺傗愑擟斖埻偑暋嶨側僔僗僥儉偵偮偄偰偼丄恾偵傛偭偰壜帇壔偟惍棟偟偨曽偑傛偄偱偟傚偆丅

傑偨丄埾戸愭偲偺娭學傪惍棟偡傞偙偲偼丄撪晹摑惂偺昡壙傪幚巤偡傞忋偱廳梫側婎杮忣曬偲側傝傑偡丅

偝傜偵丄壜擻偱偁傟偽丄僔僗僥儉傪棙梡偡傞庡梫側儐乕僓傕攃埇偟偰偍偄偨曽偑偄偄偱偟傚偆丅偙偙傑偱惍棟偱偒傟偽丄惍旛偺悇恑丄摑惂斖埻丒儗儀儖偺寛掕偑僗儉乕僘偵側傝傑偡丅偨偩丄惍旛傪偡傞忋偱廋惓丄峏怴偼偟偰偄偔偙偲偵側傝傑偡丅

崱夞偼丄埾戸愭娗棟偺廳梫惈丄摑惂偺尰忬攃埇偺億僀儞僩偵偮偄偰愢柧偟傑偟偨丅師夞偼丄埾戸愭娗棟偺摑惂惍旛丄夵慞偺億僀儞僩偵偮偄偰庢傝忋偘傑偡丅

丒僔僗僥儉娗棟婎弨

丒僔僗僥儉娗棟婎弨 捛曗斉乮嵿柋曬崘偵學傞IT摑惂僈僀僟儞僗乯

| © 2009 OGIS-RI Co., Ltd. |

|