事例

クレジットカード基幹システム開発事例

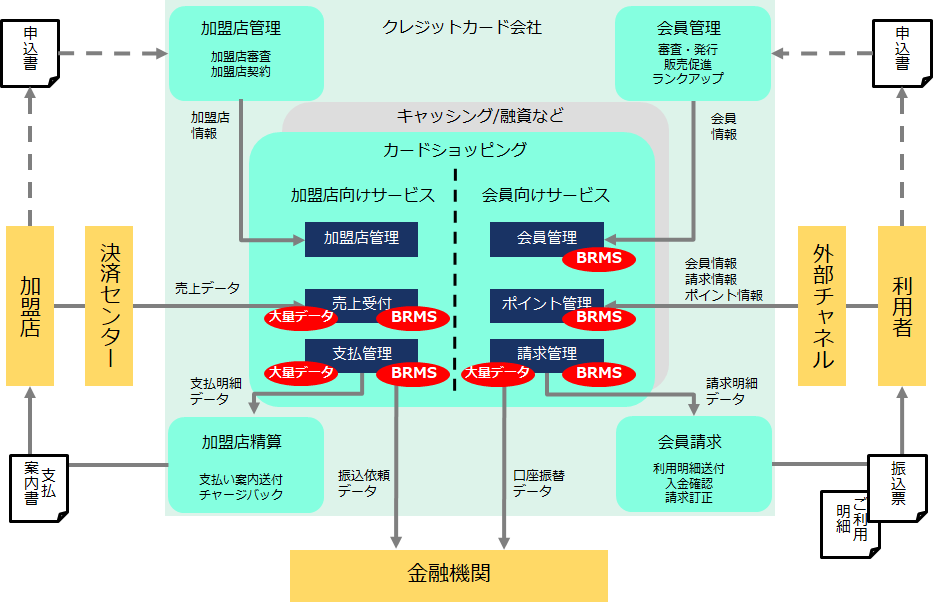

クレジットカード基幹システムの4つの業務機能(加盟店管理、加盟店精算、会員管理、会員請求)を開発

お客様の課題

複雑化した現行システムではビジネス変化への対応が困難

キャッシュレス化が急速に進むに伴い、クレジットカード会社も決済や取引先の多様化への対応、さらに小口決済の増加による大量処理への対応に迫られています。しかし、クレジットカードの基幹システムは複雑で巨大なシステムであり、ビジネス変化に迅速に対応したくても、改修には多大な時間とコストが掛かりました。クレジットカードの基幹システムがなぜ複雑で巨大化してしまうのか、それはカード会社の業務そのものの複雑さに起因します。カード会社の取引はさまざまな中間プロセスが必要で、商品・サービスや受託先等の違いによってプロセスの種類も異なります。また、オーソリゼーション、売上、決済などの各プロセスではさまざまな外部連携先とデータ連携を行いますが、POS先や提携先では個別の仕様も多く、非常に多種多様なビジネスルール(業務仕様)を考慮する必要があります。

そのような元来の複雑な業務への対応をしつつ、頻繁な仕様変更や社会の急ピッチなキャッシュレス需要へ追随するため、基幹システムそのものを見直す必要がありました。

開発の概要

柔軟性と俊敏性を備えるシステムを開発

前述のような課題を抱えたお客様の基幹システム再構築に参画させていただきました。大規模な開発のため、当社だけでなくマルチベンダーでの開発でしたが、主にカードショッピング(信用販売)に関わる加盟店向けサービス(アクワイアラ業務)および、会員向けサービス(イシュア業務)を要件定義工程から担当しました。また、BRMS(ビジネスルールマネジメントシステム)による業務横断のビジネスルール定義、開発ガイドや共通部品の開発も行いました。課題であった頻繁な仕様変更への対応、キャッシュレス需要増加への対応は、当社担当の範囲の中で下記のポイントに重点を置き、柔軟さと俊敏さを備えるべく工夫しました。

【BRMSによる柔軟な仕様変更】

会員や加盟店の契約時における審査条件や加盟店との精算条件、会員へのポイント付与条件など、カード会社における差別化の源泉となるサービス条件を柔軟に変更できる仕組みを構築

【多様で大量なデータの登録処理】

約100種類にわたるレイアウトかつ2億件/日のトランザクションデータが届くカード業務において、時限内に処理を完了させるため、基盤の特性に合わせた高パフォーマンスな登録機能を構築

開発のポイント① BRMSによるビジネスルール開発

ブラックボックス化したビジネスルールをBRMSにより可視化して変更容易に

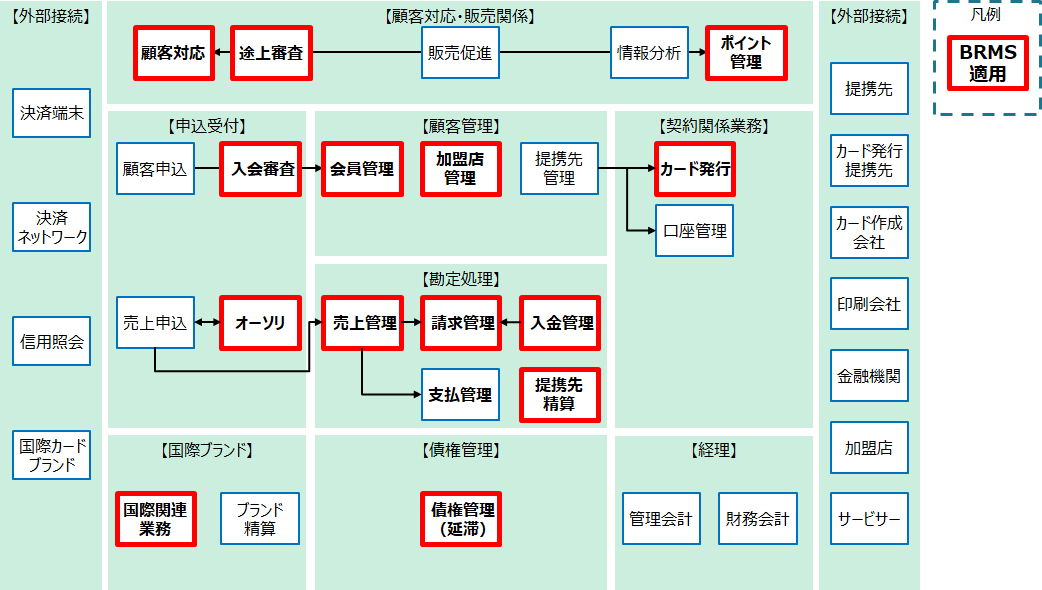

BRMSによって、従来プログラム内に散りばめれていたビジネスルールは可視化され変更も容易になります。しかし、むやみにBRMSを適用すると、さらに複雑化してしまったり、コストも高くなります。よって、BRMS導入にあたり、効果的かつBRMSの特性を最大限に活かしたルールを作成・開発するために、下記のようなビジネスルール(業務仕様)の適用方針を定めて各ビジネスルールを開発しました。【変更要求が多く、容易かつ俊敏な変更が必要な領域に適用】

カード業務において、戦略性、法改正などの要因により多数のビジネスルールを早期に変更させる必要がある領域に適用し、変更に伴うコスト低減や変更工数削減を狙う。例えば、ポイント計算や入会審査など。

【複雑なビジネスルールを構造化(最適化)し、可視化が必要な領域に適用】

手作業の業務ルールやブラックボックス化・複雑化したシステム内部ロジックをBRMS管理下に置き、構造的なルールに落とし込んで業務部門に可視化(見える化)・共有化させることで、自動化の推進、業務変更時の影響の可視化を狙う。例えば、加盟店審査、商品情報、チャージバック判定など。

開発のポイント② 大量トランザクション処理

大量トランザクションを時限内に完了させる高性能な登録機能

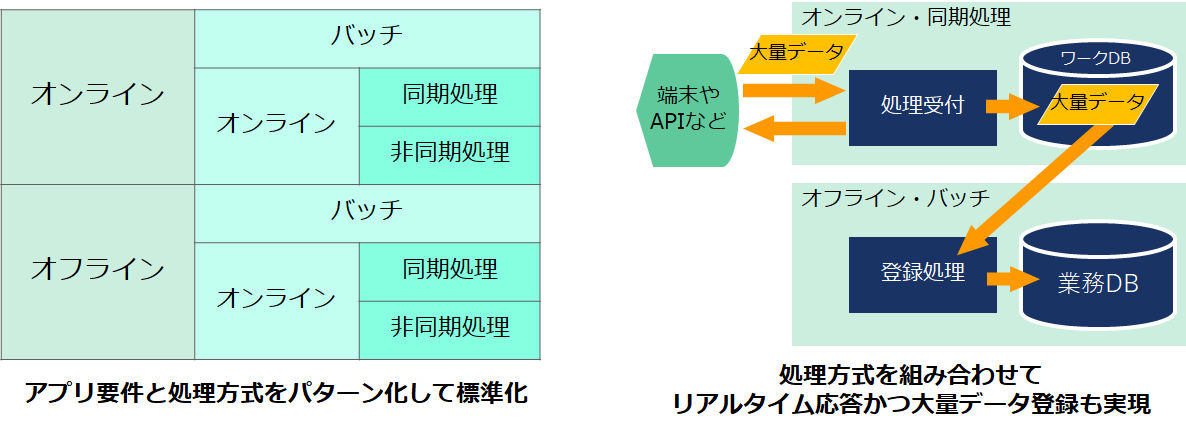

大量トランザクション処理に備えるために基盤をスケールアップ、スケールアウトし易く設計することはもちろん重要ですが、性能面の課題解決を基盤任せにするのではなく、業務特性・データ特性に合わせてアプリケーションレベルで適切な処理方式を選択することが重要でした。特にクレジットカード基幹システムに求められるトランザクション処理は、業務内容や取引先によって、処理量/時限性/データ特性(電文、ファイル、DB、画面)が多種多様にわたるため、当開発においてはアプリケーション要件のパターン化と、それぞれの要件に適切な処理方式もパターン化した上で標準化を図りました。

特にオンライン端末や外部連携先へ提供するAPIにおいては、リアルタイムな応答が必要、かつ大量なデータ登録を必要とする要件も多く、オンラインの同期処理とオフラインのバッチ処理を組み合わせることで相反する要求に対応しました。

今後の展望

政府によるキャッシュレス決済の推進により、QRコードやICカード、スマートフォン等を利用した新しい決済手段の導入と普及が進みました。新しい手段による決済は、従来のクレジットカード決済と比較して少額かつ取引件数が多いという特性がありますが、これらの決済データもクレジットカードを支えるシステムに加わることとなり、オペレーション/キャパシティ/セキュリティ/コストの4つの側面で問題が認識されるようになりました。これらの問題に対する抜本的な対策として、大手金融グループおよびITベンダーが中心となり、次世代決済プラットホームの構築を進めていますが、新しいビジネスの創出および喫緊の課題対処は、抜本的な対策を待たずに平行して行わなければなりません。

オージス総研は、BRMS、オープンAPI、VANTIQ(メッセージドリブン)などコア技術に、行動観察、デザイン思考、ビジネスモデリング、アジャイル開発など方法論を組み合わせ、クレジットカード業界を支えるソリューションを展開します。

関連サービス

-

金融ソリューション

金融ソリューション

金融機関における各種業務の効率化、高度化を支援するソリューションをご提供します。

-

ルールベース開発(BRMS)

オージス総研はBRMSの開発経験を通じて得た知見やノウハウから、BRMSを『ルールべース開発』というソリューションとして提供しています。