電子インボイスとは?概要と導入による影響を解説

電子インボイスとは

「電子インボイス」とは、電子データ化された「インボイス(適格請求書)」のことです。電子インボイスを理解するためには、先にインボイスとインボイス制度について理解しておく必要があります。

インボイス・インボイス制度(適格請求書等保存方式)とは?

「インボイス」とは、消費税の適用税率や消費税額を正確に記載した請求書のことです。インボイスを発行するには、国に適格請求書発行事業者としての登録を申請して、認められる必要があります。「適格請求書」と名付けられていますが、納品書や領収書、レシートなど名称は問いません。

そして2023年10月1日には、このインボイスに基づいた「インボイス制度(適格請求書等保存方式)」の開始が予定されています。それでは、インボイス制度とは具体的にどのようなものなのでしょうか。

インボイス制度(適格請求書等保存方式)の目的「仕入税額控除」とは?

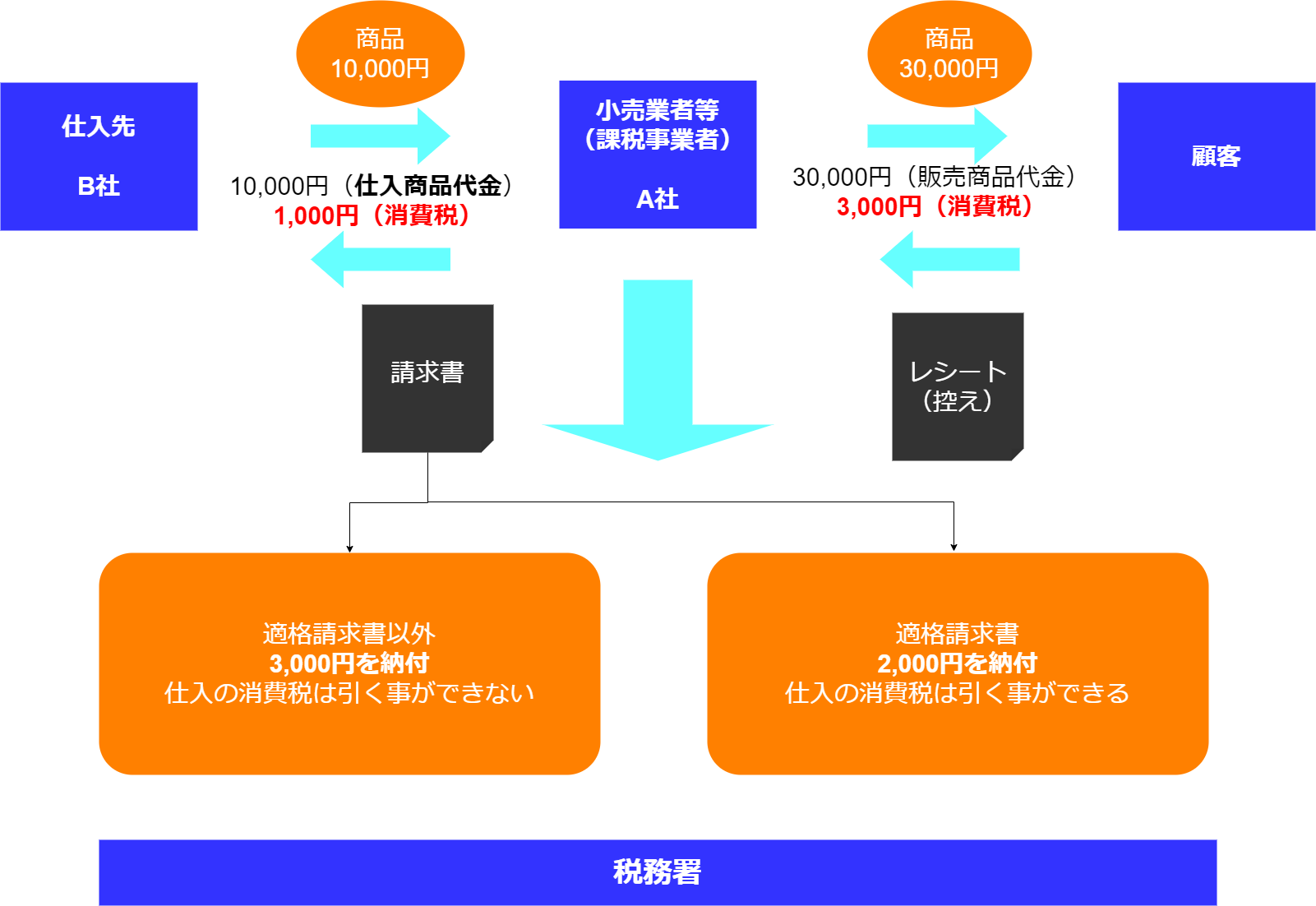

インボイス制度導入の目的は、サービスや商品の買手となる事業者が適正な「仕入税額控除」を適用することです。

たとえば、A社がB社から商品を「10,000円+1,000円(消費税)」で仕入れ、その商品を「30,000円+3,000円(消費税)」で消費者に販売したとします。このときA社は消費者から3,000円の消費税を受け取っていますが、B社に1,000円の消費税を支払っています。ですから、A社が納めるべき消費税は「3,000円-1,000円=2,000円」です。このように売上の消費税額から仕入れや経費の消費税額を差し引いて納めるべき消費税を計算することを、仕入税額控除といいます。

インボイス制度(適格請求書等保存方式)と区分記載請求書等保存方式の変更点

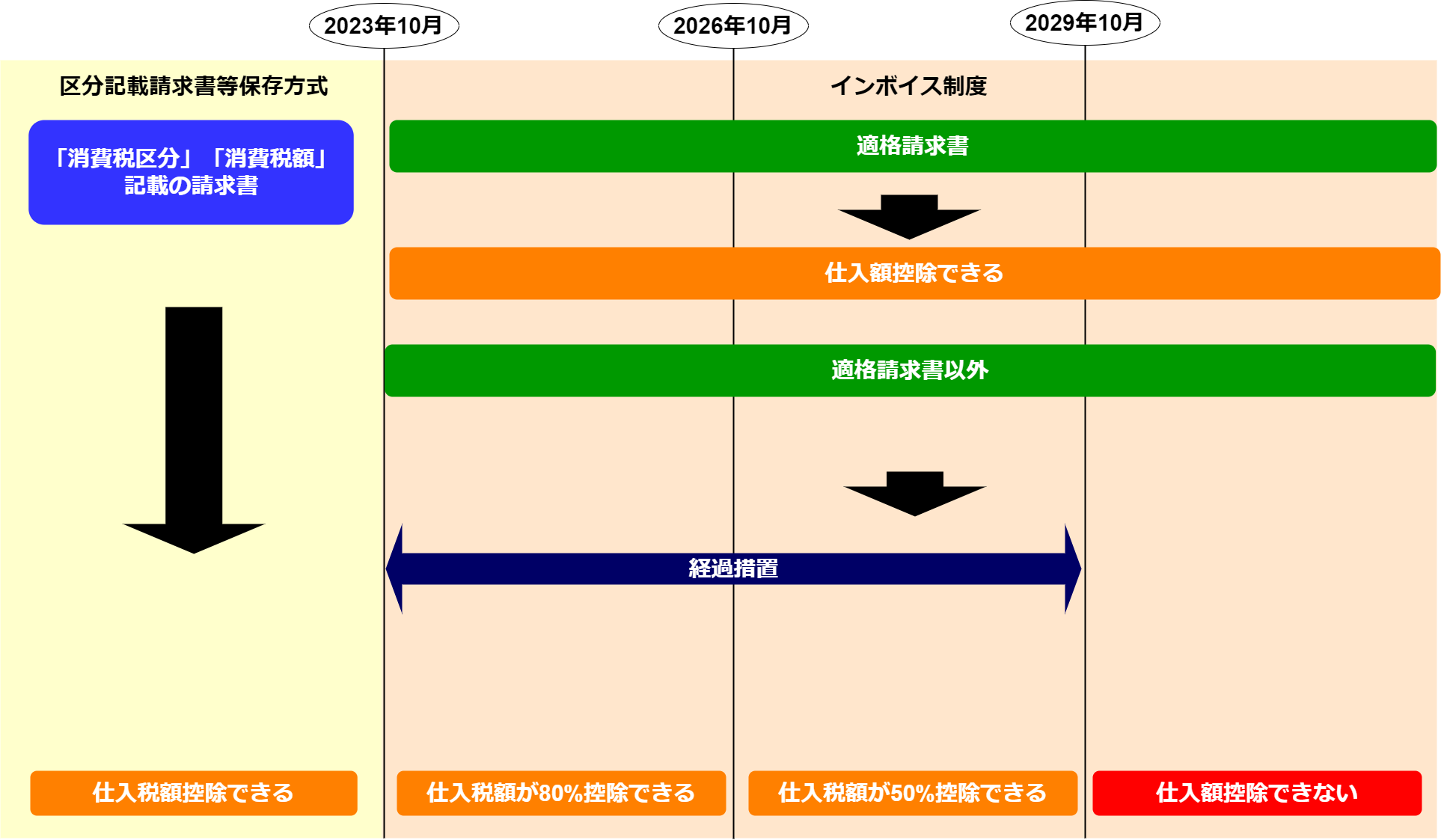

インボイス制度がスタートすると、2023年9月30日までの区分記載請求書等保存方式となにが変わるのでしょうか。

大きな変更点は、適格請求書発行事業者でない事業者(消費税免税事業者)からの請求書では仕入税額控除ができなくなることです。

先ほどのA社とB社の取引を例に考えてみましょう。A社が仕入税額控除をするためには、B社が発行する請求書が必要です。この請求書についてはこれまで、B社が発行したものであると同時に、適用した消費税の区分と消費税額が記載されていれば構いませんでした。

しかし、インボイス制度がスタートすると、B社が発行するインボイス(適格請求書)が必須となります。逆にいうと、もしB社がインボイス発行事業者(適格請求書発行事業者)としての認定を国から受けていなければ、A社は仕入税額控除ができません。結果として、A社が納付すべき消費税額が大きくなることになるのです。

ただし、インボイス制度開始から一定期間は制度運用の混乱を避けるために、適格請求書発行事業者でない事業者からの課税仕入れであっても仕入税額相当額の一定割合を仕入税額とみなして控除できることになっています。経過措置の内容と期間は以下の通りです。

- 2023年10月1日~2026年9月30日 : 仕入税額相当額の80%

- 2026年10月1日~2029年9月30日 : 仕入税額相当額の50%

2029年10月1日以降は経過措置が完全に廃止され、適格請求書発行事業者でない事業者からの仕入れでは仕入税額控除が適用されなくなります。

買手事業者、売手事業者の作業負担

インボイス制度(適格請求書等保存方式)がスタートすると、買手となる事業者(課税事業者)と売手となる事業者それぞれに会計作業の負担が生じます。

まず、買手の事業者は仕入税額控除を受けるために、原則としてインボイスの保存が必要です。そのうえで税区分ごとに会計処理し、税率ごとに仕入控除の計算をしなければなりません。また、適格請求書を発行できない消費税免税事業者からの仕入れについては仕入税額控除の対象とならないので、適格請求書発行業者からの仕入れとは別に会計処理する必要性がでてきます。

いっぽう売手の事業者は、適格請求書発行業者として国に登録しなければなりません。インボイス制度開始に合わせて2023年10月1日から適格請求書発行事業者の登録を受けるためには、2023年3月31日までに登録申請書を提出する必要があります。また、インボイス制度開始後は適格請求書に登録番号を記載するとともに、適用税率と税率ごとの消費税額を表示しなければなりません。

\ インボイス制度への対応策についてわかりやすく解説しています /

電子インボイスの日本標準仕様(日本版Peppol)について

電子インボイスの説明に戻ります。電子インボイスとは、ここまで説明したインボイス(適格請求書)を電子データ化したものです。これによって、規格の統一と請求に関わるプロセス全体のデジタル化の実現が期待されています。

そこで日本国内の事業者が共通して利用できる電子インボイスのシステム構築を目指し設立されたのが「デジタルインボイス推進協議会(EIPA/エイパ)」です。

デジタルインボイス推進協議会は、ベルギーの国際的非営利組織「Open Peppol」が運営する国際規格「Peppol(ペポル/Pan European Public Procurement Online)」に準拠した電子インボイスの普及を推進しています。Peppolはヨーロッパ各国だけでなく、オーストラリアやニュージーランド、シンガポールなど、世界30か国以上で利用されている、電子インボイスのグローバル標準仕様です。

電子インボイスとデジタルインボイスの違いについて

ところで、「電子インボイス」と「デジタルインボイス」はなにが違うのでしょうか。

ここでいう電子(化)とは、紙の請求書を電子化すること、つまりデータ化を指します。

一方デジタル(化)とは、紙の請求書のデータ化にとどまらず、そのデータを使った請求業務の効率化までを意味します。

つまり、帳票のデータ化の先にある業務効率化を実現させるかどうかが、両者の違いといえるでしょう。

「デジタルインボイス」のコストについて、切手代と比較する声を聞くのは、データ化で止まっている代表例といえます。

インボイス制度開始を機に、自社の請求業務を見直し、抜本的な業務効率化を目指してみてはいかがでしょうか。

デジタル庁およびデジタルインボイス協議会においても、「デジタルインボイス」の実現について紹介されています。

\ オージス総研は、デジタル庁からPeppolサービスプロバイダーとして認定されました /

電子インボイスでどう変わるのか?6つのメリット

電子データ化した請求書のやりとりは現在も認められています。実際、2022年1月に改正された電子帳簿保存法では、インターネットやEDIシステム(電子データ交換システム)を利用した電子取引で受け取った請求書については、原則として電子保存することが義務付けられています(2023年12月末までの猶予期間あり)。このような仕組みにもかかわらず、なぜ電子インボイスが必要なのでしょうか。

ここからは、得られるであろうメリットについてわかりやすく解説していきます。

メリット1 規格統一による請求書処理業務の負担軽減

もっとも大きなメリットは、請求書を処理する会計業務の負担を大幅に軽減できることです。

インボイス制度(適格請求書等保存方式)で仕入税額控除を適用するためには、適格請求書に記載された事項を会計システムに入力していく必要があります。PDFや紙のデータで請求書を受領した場合、記載されたデータを見ながら人間の手で打ち込んでいかなければなりません。EDI(電子データ交換)システムによって請求書をやりとりすることもありますが、規格が統一されていないこともあり、やはり人間の手で入力しなければならないことがあるのです。

電子インボイスが普及すれば、買手と売手の会計システムが異なっていても自動でデータ入力できるようになります。手入力のようなヒューマンエラーに気を遣う必要もないので、会計処理の負担が大幅に軽くなるのです。

メリット2 入金消込業務の効率向上

PDFや紙の請求書を利用した場合、売手の銀行口座に買手から入金されたデータと、売手の会計システムに登録されている取引データの照合に時間がかかることがあります。規模の大きな企業であるほど、こうした傾向があるのではないでしょうか。

電子インボイスでは売手が発行するインボイスや買手による銀行への振込依頼に請求書IDが付与され、売手の銀行口座に入金されるデータにも同じIDが付与されるため、入金消込業務の効率が格段に向上します。メリット3 海外企業との取引の効率化、活発化が期待される

電子インボイスの共通規格となるPeppolはすでに世界中で採用されており、さらに普及が進んでいくことが予想されています。Peppolに準拠した電子インボイスに対応することで、海外企業との取引の効率化、活発化につながることが期待できます。

メリット4 請求書処理業務のテレワーク・リモートワーク化が可能になる

近年、働き方改革が叫ばれ、テレワーク化が進められています。また、ペーパーレス化が促進されさまざまな書類が電子データ化されています。しかし、紙で請求書が届くことはまだまだあります。こうした経緯から、経理担当者はどうしても出社しなければならないことがよくあるのです。インボイスが電子データ化されることで、場所や時間を問わず請求書を処理できるようになります。

メリット5 管理コストのカットや検索性の向上

電子インボイスを活用することで、請求書の管理コストをカットするだけでなく、検索性を向上するメリットもあります。

適格請求書は、約7年間は保存しなければなりません。その間に発行、受領する請求書は膨大な量になるため、紙での管理には物理的なスペースが必要になるなどコストがかかります。また、紛失を防止するための社内ルールの策定などに時間と労力をかけなければなりません。さらに、紙の請求書では閲覧が必要になった場合、膨大な紙の束から目的のものを見つける必要があります。これでは業務効率があまりに悪いといわざるを得ません。

電子インボイスであればデータで送信、管理できるため、不要なコストをカットできます。もちろん、クラウドあるいはローカルにデータが保管されているので、ルールを決めて保管しておけば瞬時に目的の請求書を呼び出すことができます。ただし、電子取引に該当するので電子帳簿保存法の要件に沿った保存が必要です。

メリット6 電子署名(eシール)により真正性確保・改ざん防止

請求書をPDFデータなどに電子化する際に問題になりがちなのは、真正性の確保および改ざん防止です。PDFはWordやExcelと異なり書き換えは難しいと考えられることがありますが、実際は編集ソフトを使うことで比較的容易に改ざんできてしまいます。最近は無料で使える編集ソフトも多くありますので、その難易度は以前よりも下がっていると考えていいでしょう。

こうしたリスクを軽減するには、ファイルの扱いに関わる社内規定の策定やタイムスタンプの付与など、改ざん防止措置が必要になります。それだけでコストがかかるだけでなく、作業負担も大きくなりかねません。

現在、総務省は「eシール」と呼ばれる適格請求書発行事業者情報を付与した電子署名の制度化を検討しています。これが導入されれば適格請求書発行事業者の電子インボイスの真正性が確保され、改ざん防止措置のための負担が大きく軽減されることになります。

\ 請求書処理業務の負担軽減を実現します /

まとめ

ここまで紹介してきたように、電子インボイスにはメリットが多くありますので、導入にあたっての課題をうまく乗り越えていくことが重要です。社内ルールや慣習の見直しをはじめ、請求書の電子化、「登録番号」「適用税率」「税率ごとに区分した消費税額」など請求書に記載する項目の追加、税額計算方法の変更への対応などです。

請求書業務のデジタル化は、単に請求書をデータ化するだけではありません。業務の改善を伴ってこそDX(デジタルトランスフォーメーション)に移行する一歩になり得ます。具体的には次の改善を目指すといいでしょう。- 経営・財務状況の把握の高度化・リアルタイム化

- バックオフィスの生産性向上

※デジタル庁政策「デジタル社会の実現に向けた重点計画」より抜粋(外部サイト)

これらは企業のEDI担当、経理担当が連携しての対応が求められます。

インボイス制度の施行は2023年10月1日に予定されています。表面的な法改正対応とならないよう、請求書のデータ化のみで終わらないよう、業務プロセスの改善と適切なソリューションの選択を心がける必要があります。

2022年8月18日公開

2023年6月1日更新

※この記事に掲載されている内容、および製品仕様、所属情報(会社名・部署名)は公開当時のものです。予告なく変更される場合がありますので、あらかじめご了承ください。

関連サービス

-

EDI電子帳簿保存法オプションサービス

EDI電子帳簿保存法オプションサービス

2022年1月施行の電子帳簿保存法改正により電子取引のデータの保存が義務化されます。猶予期間が2年ありますが、早めの対策が必要です。

-

EDIアウトソーシングサービス

オージス総研のEDIアウトソーシングサービスは、お客様のEDI(電子データ交換)を当社にお任せいただけるフルアウトソース型のサービスです。受発注業務をはじめとする、お客様と取引先の各種取引業務において、データの交換や変換等の各機能をご提供します。

-

eCubenetデータフロー

企業間の連携接続に手間取ることがなくなります。取引先や協業先とすぐに連携できるので事業拡大のデータ連携基盤として利用することができます。

-

eCubenet OCRオプションサービス

EDIにおけるOCRまたはAI-OCR機能を提供するサービスです。注文の帳票や請求書の帳票を読み取って変換します。請求は明細単位でOCRしますので、業務効率化、転記作業時間の削減、転記ミスの防止を実現し、貴社のDX推進に貢献します。

関連記事一覧

- IP網とは|移行の影響、INS補完策、EDIに関するQ&A

- AI-OCRとは?業務に組み込むメリットと課題、活用シーン

- 電子帳簿保存法とは?対象書類や保存方法、2022年の改正内容を解説

- 「リードタイム短縮」を容易に実現 時流に即したEDI環境の構築法

- ISDNサービス終了で転換点を迎えるEDI

さらにその先も見据えた、あるべき姿とは? - 古いEDIが「足を引っ張る」? データ活用時代にサービスとしてのEDIが求められるワケ

- EDI対談 #04 両社の今後の展望について

- EDI対談 #03 EDIの今後について

- EDI対談 #02 2024年問題。レガシーEDIからインターネットEDIへ

- EDI対談 #01 各企業、業界間の業務の違いを吸収できるサービス「EDI」